HAÏTI – Sortir les gens d’une situation d’insécurité alimentaire et de faim n’est pas une sinécure. Dans le département du Nord-Ouest d’Haïti, l’insécurité alimentaire touche 57,7% de la population, ce qui est bien supérieur à la moyenne nationale de 45%. Join For Water y travaille avec le soutien de l’Union européenne pour trouver une solution structurelle. Action contre la Faim est notre partenaire sur le terrain.

Le projet s’articule autour d’une approche abordant la problématique de la sécurité alimentaire et nutritionnelle d’une manière intersectorielle, c’est-à-dire en recherchant les relations de cause à effets entre les différents secteurs/ domaines concernés par la sécurité alimentaire et nutritionnelle, en l’occurrence l’eau, l’assainissement et l’hygiène, l’agriculture, la nutrition, mais aussi, la promotion sociale.

Sur ce dernier volet en particulier, le programme vise à faire diminuer la vulnérabilité alimentaire par un dispositif de protection sociale efficace et durable permettant aux ménages accompagnés de sortir graduellement du filet social.

Ce dispositif comprend 2 groupes d’activités complémentaires mis en place par Action Contre la Faim, l’un des membres du consortium : la distribution de coupons alimentaires et la mise en place d’associations-villageoises d’épargne et de crédit (AVEC) ou Tipa Tipa en créole (petit pas, petit pas).

La mise en place des Tipa Tipa fait appel à une stratégie bien maitrisée par ACF qui l’applique depuis déjà des années en Haïti en copiant les tontines africaines. Elle consiste en la constitution de groupes de 30 personnes le plus souvent, avec en priorité des bénéficiaires des coupons alimentaires, mais pouvant intégrer aussi d’autres personnes des communautés, selon la décision de chaque groupe.

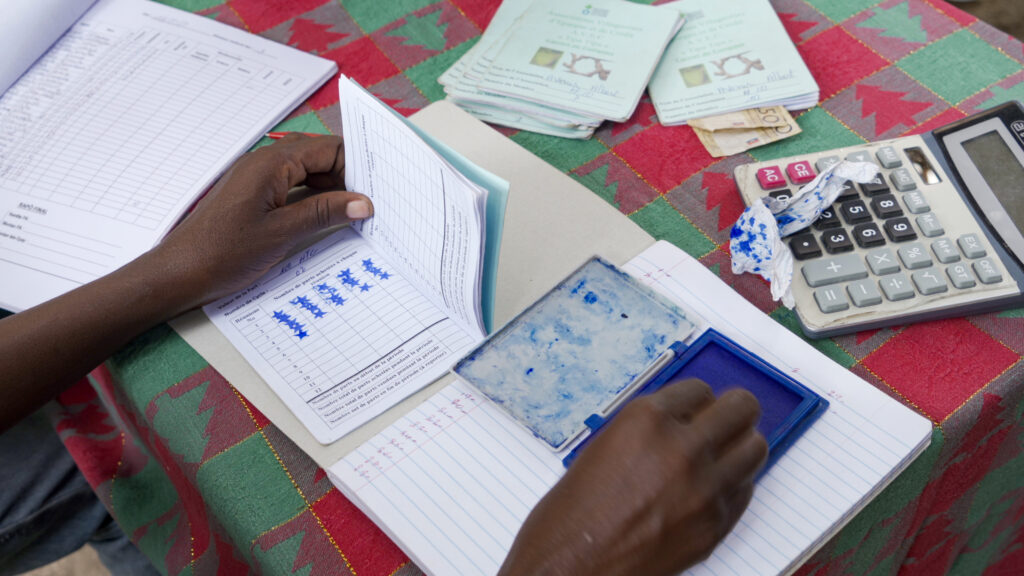

Comment fonctionne un Tipa Tipa ?

Une fois le groupe formé, les membres reçoivent une formation sur le système d’épargne et de crédit pendant 4 semaines. Ensuite, un comité est constitué pour gérer le groupe. Les groupes se réunissent chaque semaine, et chaque participant donne ensuite une cotisation variable de 5 à 25 gourdes. chaque membre peut acheter entre 1 et 5 parts. Le montant des parts peut varier entre 25 et 100 gourdes, selon le groupe et selon son degré d’évolution. 1 gourde haïtienne vaut 0,007 euros. Dès qu’un groupe dispose de suffisamment de fonds de ses membres et que suffisamment de parts ont été achetées, il peut commencer à accorder des prêts à ses membres. La durée d’un prêt est de 3 mois et le taux d’intérêt est variable, mais il est généralement de 5 % par mois. Les intérêts sont remboursés mensuellement et le capital est remboursé à la fin des trois mois. Mais de nombreuses variantes sont possibles, avec des remboursements partiels, par exemple.

Activité commerciale

Les prêts sont en grande majorité investis dans des activités commerciales, comme la création d’un petit magasin de village. Mais l’argent peut aussi être utilisé pour aider les proches en cas de maladie ou de funérailles.

Des entretiens avec plus de 40 membres d’un groupe de crédit montrent que le taux de remboursement est proche de 100 %. En de rares occasions, un prêt n’a pas été remboursé à la date d’échéance. Dans presque tous les cas, un sursis est accordé au membre qui finit par rembourser intégralement son prêt.

Au bout d’un an de fonctionnement, la caisse du groupe est « cassée » et le montant est réparti entre les membres selon le nombre et la valeur des parts détenues et un montant proportionnel des bénéfices générés par les opérations de crédit. Et un nouveau cycle de collecte de parts démarre pour relancer les opérations de crédit.

Action contre la Faim a mis en place un réseau d’agents villageois chargés d’accompagner les groupes et de les assister dans les réunions pour les opérations de calcul, notamment lors des remboursements, des réallocations de prêts et de redistribution du capital à la fin d’un cycle annuel. Et, ces agents villageois sont intégrés dans la démarches GIRE par bassin versant.

C’est un succès, mais…

Pour les participants, ce système d’épargne et de crédit a été un succès. Plus de 3 000 personnes en sont membres. En peu de temps, ces structures sont devenues la « banque » des populations locales. Les Tipa Tipa deviennent rapidement une véritable alternative aux usuriers et aux systèmes de micro-crédit dont certains pratiquaient des taux proches de 100% sur 3 mois.

Il est néanmoins permis de douter que les niveaux d’investissement qui y sont mobilisés ainsi que la taille des économies locales permettent aux ménages de vraiment accumuler et de parvenir à couvrir leurs besoins alimentaires au point de pouvoir se passer à terme des coupons alimentaires pour ceux qui en bénéficiaient des actions d’ACF. Il est donc difficile dans l’état actuel des choses de penser pouvoir sortir les ménages du filet de protection sociale

Les investissements financiers devraient toutefois être davantage axés sur la sécurité alimentaire et nutritionnelle, car dans les zones rurales, la majorité des habitants dépendent de l’agriculture pour leur subsistance. Les groupes devraient être encouragés à financer ce secteur et à entreprendre des activités communautaires à caractère agricole.

Sur base de cela Join For Water, accompagne désormais un Tipa Tipa pilote regroupant des femmes maraichères encadrées par le comité de bassin versant de la rivière Moustique et une formation en économie solidaire a été organisée.

Cet article est basé sur un rapport d’évaluation externe.

Plus d’informations sur Action contre la Faim.

Avec le soutien de la province de Brabant flamand